1. 들어가며

해상적하보험은 통상적으로 구간보험 및 항해보험이라고 표현된다. 기본적으로 개별선적의 담보범위가 피보험운송의 개시시점부터 개시되어 완료시점에 종료되기 때문이다.

다만, 문제는 다른 보험과 달라서 보험약관의 조항만 가지고 피보험운송 범위를 확정할 수 없다는 것에 있다. 특히 국제물건매매계약의 특성, 해상보험의 준거법인 영국의 성문법과 판례법, 기타 물류의 흐름에 대한 정확한 파악없이는 이에 대해 설명하기 어려운 것이 현실이다.

더욱이 해상적하보험은 어떤 경우에는 보험증권이 두 개이다(후술할 개별선적위험증권과 포괄보험증권). 보험사고의 발생시 담보 범위를 확정하기 위하여 살펴봐야 할 보험증권이 두 개인 것이다. 또한, 해상적하보험은 해륙혼합위험이어서 다른 해상보험상품과 다른 측면이 많은 것도 사실이다.

본고(本稿)에서는 가급적 난해한 설명은 지양하고 간명하게 해상적하보험의 피보험운송에 대해 설명하고자 한다.

2. 국제물건매매계약과 피보험운송 (개별선적위험증권과 관련하여)

국제물건매매계약에는 매도인과 매수인 간에 INCOTERMS에 의하여 원가 및 비용(포장, 운송, 통관 등)에 따라 물건의 매매가격을 산정하며, 이에 따라 매도인과 매수인간의 물건의 인도장소, 위험의 이전시기, 운송, 보험가입, 수출입통관 비용의 부담 주체 등이 결정된다.

INCOTERMS는 International Commercial Terms의 약칭이다. 국제물건매매계약에서 이용되고 있는 전형적인 무역조건, CIF(Cost, Insurance & Freight, 운임·보험료를 포함한 인도조건)와 FOB(Free On Board, 본선인도조건) 등 국제무역거래의 해석을 통일하기 위하여 국제상업회의소(ICC:International Chamber of Commerce)가 정한 규칙이다.

국제사회는 법질서가 국가 단위로 유지되고 있어 통일된 법이 형성되어 있지 않다. 그 때문에 발생하는 불편을 제거하기 위하여, 국제관행을 기초로 하여 9개 주요 계약조건에 관한 통일된 해석규칙을 정하게 되었다.

1936년 최초의 규칙이 만들어졌으며 그후 1953년, 1967년, 1976년, 1980년, 1990년, 2000년, 2010년에 개정됐다. 이 규칙은 법률이 아니라 일종의 보통약관(普通約款)이기 때문에 계약당사자에 의하여 원용(援用)됨으로써 무역계약의 일부가 된다.

국제상업회의소(ICC)는 2010년 10월 개정된 ‘인코텀즈 2010’을 보완·개선해 ‘인코텀즈 2020’을 발간했다.

아래와 같이 대표적으로 사용되고 있는 CIF, FOB, EXW에 대하여 살펴보자. 간단히 설명하면 위험부담구간과 적하보험 담보구간은 거의 동일하다는 점이다.

(1) CIF 조건

수출자(매도인)가 지정된 목적지 항구까지의 운임 및 보험을 부담한다.

위험부담은 물건이 선박에 선적되는 순간부터 수입자(매수인)에게 이전되며, 해상운송에 적합하다.

해상적하보험은 수출자(매도인)가 가입하며, 물건이 선박에 선적되는 시점에 수입자(매수인)에게 피보험이익이 이전된다.

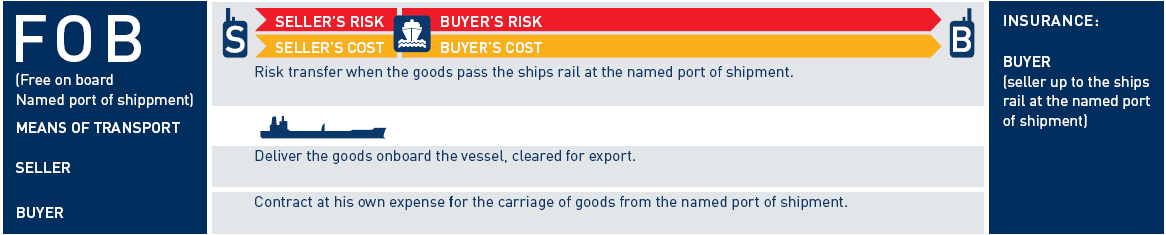

(2) FOB 조건

선적항에서 선박에 물건을 인도해서 선적하는 것까지 수출자(매도인)가 모든 비용 및 위험을 부담한다.

따라서 그때까지는 수출자(매도인)이 운송보험 기타 관련 보험에 가입해야 한다.

수입자(매수인)가 물건이 선박에 선적된 이후부터 모든 비용과 위험을 부담한다. 즉, 해상적하보험은 수입자(매수인)가 자기의 피보험이익으로 하여 가입한다.

(3) EXW 조건

수입자(매수인)이 물건을 해당 목적지까지 운송하는데 발생되는 모든 비용 및 위험을 부담한다.

위에서 언급된 조건 중에서, FOB조건은 선적 전 운송이 수입자(매수인)가 가입하는 해상적하보험에서 매수인의 피보험이익이 인정되지 않기 때문에 담보되지 않는다는 점이 가장 특기할만한 사항이다.

3. 해상적하보험 약관상의 피보험운송 (개별선적위험증권과 관련하여)

협회적하보험약관(Institute Cargo Clauses)의 Duration Clause 8.1은 다음과 같다. 이를 ‘창고 간 약관’이라고도 하는데, 앞서 언급한 것처럼 약관상으로는 운송의 개시시점부터 담보 개시되고 운송의 종료시점에 담보종료되는 것으로 오해할 수 있는 소지가 많으나 CIF, FOB, EXW 등의 국제매매거래에서 사용된 INCOTERMS에 피보험이익이 존부의 시기가 각각 다르기 때문에 피보험운송의 담보 개시 시기를 천편일률적으로 정할 수 없는 것이다.

8.1 This insurance attaches from the time the goods leave the warehouse or place of storage at the place named herein for the commencement of the transit, continues during the ordinary course of transit and terminates either

8.1.1 on delivery to the Consignees’ or other final warehouse or place of storage at the destination named herein,

8.1.2 on delivery to any other warehouse or place of storage, whether prior to or at the destination named herein, which the Assured elect to use either

8.1.2.1 for storage other than in the ordinary course of transit or

8.1.2.2 for allocation or distribution, or

8.1.3 on the expiry of 60 days after completion of discharge overside of the goods hereby insured from the oversea vessel at the final port of discharge,

whichever shall first occur.

8.1. 이 보험은 화물이 운송개시를 위하여 이 보험증권에 기재된 지역의 창고 또는 보관장소를 떠날 때에 개시되고 통상의 운송과정 중에 계속되며,

8.1.1. 이 보험증권에 기재된 목적지의 수하인 또는 기타의 최종창고 또는 보관장소에 인도될 때,

8.1.2. 이 보험증권에 기재된 목적지에 도착하기 이전 이건 목적지에서 이건을 불문하고 피보험자가 다음의 목적 중 어느 것에 사용하고자 선택한 기타의 창고 또는 보관장소에 인도될 때,

8.1.2.1. 통상의 운송과정에서가 아닌 보관 또는

8.1.2.2. 할당 또는 분배, 또는

8.1.3. 최종 양하항에서 외항선으로부터 피보험화물의 하역 완료 후 60일이 경과할 때,

중 어느 것이든 먼저 발생한 때에 종료함.

위에 언급된 피보험운송의 담보 종료 사유에 대하여도 ‘통상의 운송과정’에 대한 법률적 해석이 요구되는 문제 때문에 어느 시점에 담보 종료되는지를 천편일률적으로 명확하게 설명하기에 어려움이 있다. 특히 컨테이너 화물의 물류 흐름상 적지않은 빈도로 외부환경에 의한 운송의 중지, 통관 목적의 보관 등이 발생하기도 한다.

해상적하보험의 준거법인 영국의 판례법을 통하여 확립된 ‘통상의 운송과정’의 해석 기준에 대하여 간단히 설명하자면 다음과 같다(영국법인 관계로 원문과 번역을 같이 설명한다).

Whether storage / delay was related to the transit in question.

(운송 중 보관 또는 지연이 당해 운송과 직접적 관련성이 인정되는지의 여부)

Whether during the storage / delay the goods were in the care, custody and control of the assured/consignee.

(운송 중 보관 또는 지연 기간동안 보험목적물이 피보험자 또는 수하인의 보호, 관리, 통제 하에 놓여지는지 여부)

Whether interruption in transit were for the convenience of the assured / assignee.

(운송의 중절이 피보험자 또는 수하인의 편익을 위한 것인지 여부)

Whether delay was beyond the control of the assured / assignee.

(지연이 피보험자 또는 수하인의 통제 범위 밖에서 발생한 것인지 여부)

4. 해상적하보험 Open Cover(포괄보험)의 보험기간 해석

우리나라의 해상적하보험 실무상 가장 난해한 문제가, 연간 예상 보험가입금액 또는 연간 예상 보험료가 일정 수준 이상이 되면 어느 특정 시점부터 12개월 단위로 위에서 설명한 개별선적위험증권을 포괄하는 포괄보험 계약(Open Policy 또는 Open Cover)을 체결하는데, 그 특정시점(Open Policy의 개시일 및 만료일)에 대한 해석의 기준이 없는 점이다.

예를 들어 단순히 Open Policy의 보험기간이 “2024년 1월 1일로부터 2024년 12월 31일까지”로 설정되었다고 가정하면 아래의 일자 중에서 어떤 일자를 기준으로 해석해야 할지 논란의 소지가 있다.

특히 이 문제는 우리나라 해상적하보험 실무상 Deposit Premium(년간 예치보험료) 방식이 통상적이지 않고, 포괄보험계약에 대한 경쟁도의 심화 등으로 매년 보험자가 변경되는 경우도 빈번한 현실이며, Open Policy상 편입되는 Error & Omission Clause(보험계약자의 고의에 의하지 않는 한 청약이 누락된 선적위험도 담보)의 해석 문제와 결부되어 일관적인 기준의 확립이 쉽지 않다.

다음과 같이 기본적인 사항을 가정하여 보자.

2023년 1월 1일부터 12월 31일까지의 포괄보험 보험자 : ABC손해보험

2024년 1월 1일부터 12월 31일까지의 포괄보험 보험자 : XYZ 화재해상보험

포괄보험에서 처리되어야 하는 특정 개별선적위험의 항해 관련 물건매매계약상 INCOTERMS : EXW (한국 업체의 수입화물)

아래의 순서는 운송의 실행과 적하보험청약의 흐름 순이며, 일자는 편의상 가정된 것이다.

수출자의 창고 또는 보관장소에서의 운송개시일자: 2023년 12월 30일

수출항에서의 운송선박의 출항일자 및 시간 : 2023년 12월 31일 23:59

2024년 1월 1일 08:00 항해 중 화재사고 발생

적하보험 청약서(개별 선적위험증권) 접수일(XYZ화재해상보험) : 2024년 1월 2일

적하보험 원보험료(개별 선적위험증권) 계상일 : 2024년 1월 4일

XYZ화재해상보험은 과연 이 사고에 대하여 보상책임을 부담하여야 하는가? ABC손해보험은 과연 적하보험 청약서가 접수되지 않음을 근거 보상책임을 부인할 수 있는가?

해상적하보험 포괄보험실무상 포괄보험기간과 관련한 몇 가지 실제 사례상 조건들을 살펴보자.

1. “12 months as from January 1st, 2023 – 00:00 hours to 00:00 hours January 1st local standard time both dates inclusive at Assured’s address”

위 조건에 의하면, 피보험이익이 본선 선적과 동시에 양도되는 CIF조건 아래에서 수출하는 경우에서는 수출자의 현지 주소에서의 현지시간이 기준이 되므로 합리적일 수 있으나, FOB 또는 EXW로 수입하는 피보험자의 경우 피보험운송의 개시시점(담보개시시점)과 불일치하는 문제가 있다.

또한, 피보험자의 소재지 시간과 일자를 기준으로 하게 되므로 FOB로 수입하는 피보험자가 가입하는 개별 선적위험증권 청약서 접수일로 해석될 여지가 있어 XYZ 화재해상보험은 Error & Omission Clause에 따라 보상책임을 부인할 수 없는 불합리한 결과가 될 수 있다.

2. “Notwithstanding anything contained herein to the contrary, this policy shall cover and attach on all shipments and transits made on or after 00:00 local standard time at place of issue of this Policy and prior to date of expiry or cancellation of this policy.”

위 조건에 의하면, 위의 1.과 마찬가지의 문제점을 내재하고 있으며, 또한 포괄보험의 만료 시점에 즈음하여 개시되는 피보험운송을 어떻게 합리적으로 처리할 것인가가 불분명하다.

3. “Notwithstanding anything contained herein to the contrary, this policy shall cover and attach on all shipments and transits made on or after 00:00 local standard time and be continued for shipments and transits made on or prior to date of expiry 24:00 local standard time at place of shipment and/or transits or until cancellation of this policy always subject to insurable interest.”

위의 3.처럼 포괄보험기간을 명시하게 되면 피보험운송과의 합리적인 일치를 꾀할 수 있는 문제가 해결될 수 있다고 판단된다. 따라서, 위의 시나리오에서는 ABC손해보험의 보상책임을 부인할 수 없는 것으로 판단되며, 보험계약자/피보험자는 XYZ화재해상보험에 청약철회를 요청하여 납입한 보험료를 환급받고 Error & Omission Clause에 따라 ABC손해보험에 고지 후 담보받는 방법이 여러 측면을 종합적으로 고려할 때 가장 합리적인 것으로 판단된다.

필자가 학창시절부터 빈번하게 들어온 얘기가 있다. “한국사람들은 계약에 약하다”라는 말이었다. 비록 영문약관을 사용하여야 하는 해상적하보험의 시장 환경, 제한된 인원으로 처리해야 하는 업무량 등을 감안했을 때 여의치 않은 일이겠지만 해상적하보험실무가 사소한 부분에서라도 합리적 방향으로 발전하기를 바라는 마음으로 이 글을 맺고자 한다. [한국공제보험신문=황순영 버클리인슈런스아시아 이사]

본 칼럼은 필자의 개인적 연구의 결과물이며 정보의 제공만을 목적으로 하므로 Berkley Insurance Asia / Berkley Insurance Company의 공식 입장이나 보험약관의 해석과 무관합니다.

따라서, 본문에 대한 부정적인 의견이나 독자의 오해에 대해 Berkley Insurance Asia / Berkley Insurance Company는 어떠한 책임도 지지 않습니다.